紙だけの保存を認める電子帳簿保存法の経過措置が終了し、2024年1月からは電子データの保存が必須になります。改正電子帳簿保存法では検索機能を不要とする措置が拡大され、新しい猶予措置も登場しています。

まずは現状確認の上、対応が必要な場合はすぐに検討しましょう。

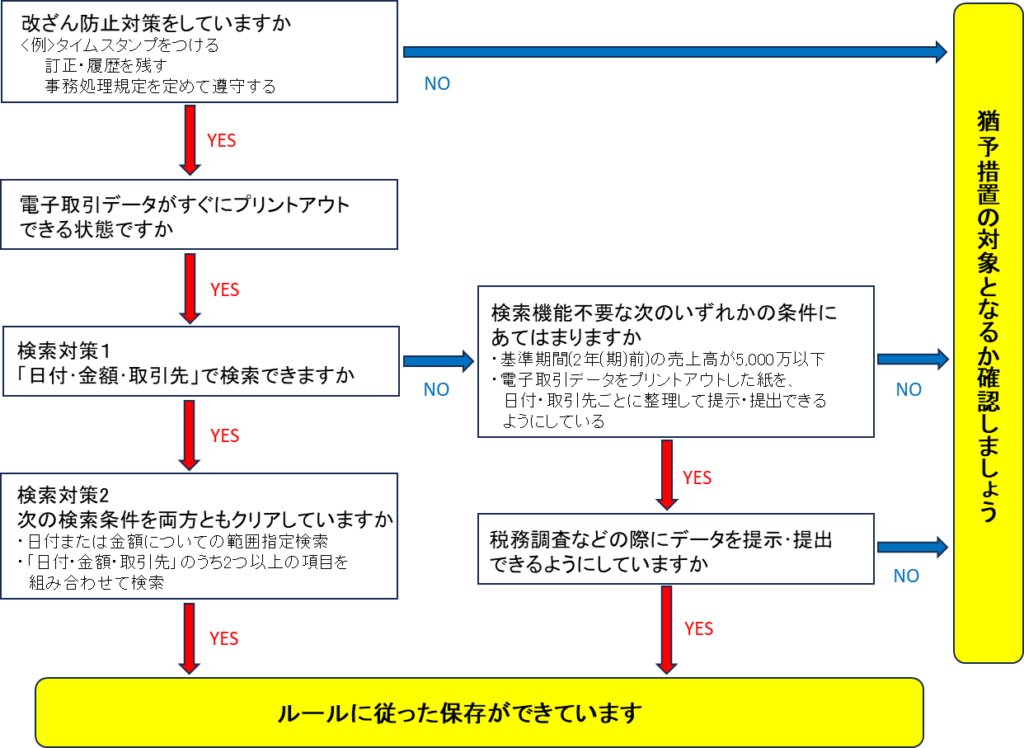

対応は万全?まずはフローチャートで確認してみよう

電子取引データは、電子帳簿保存法に定められたルールで保存する必要があります。そのルールが守られているのか、現状を確認した上で必要な対策を行いましょう。

電子取引データとは

電子取引データ保存の対象者

法人個人問わず事業者であって、所得税や法人税の申告に関して帳簿・書類を保存する義務のある方すべてが対象です。

保存が必要な電子取引データ

紙でやりとりしていた場合に保存が必要な書類に相当するデータを保存する必要があります。具体的には、注文書・契約書・送り状・領収書・見積書・請求書などが挙げられます。

どうやって保存すればよいのか

改ざん防止のための措置をとる

タイムスタンプをつける

タイムスタンプとは、電子化された文書が原本であることを証明する技術です。電子文書にタイムスタンプが付与されると、付与された時刻に書類が存在していたことと、付与時刻以降は書類が変更されていないことが証明されます。

訂正・削除履歴を残す

データの訂正・削除を行った場合にその記録が残るシステムまたは訂正・削除ができないシステムを導入します。

事務処理規程を定める

電子帳簿保存法に則って保存するために、各事業者で定める取り決めのことです。サンプルが国税庁のホームページにありますので、自社に合った内容に修正して定める必要があります。

検索条件を満たす方法で保存

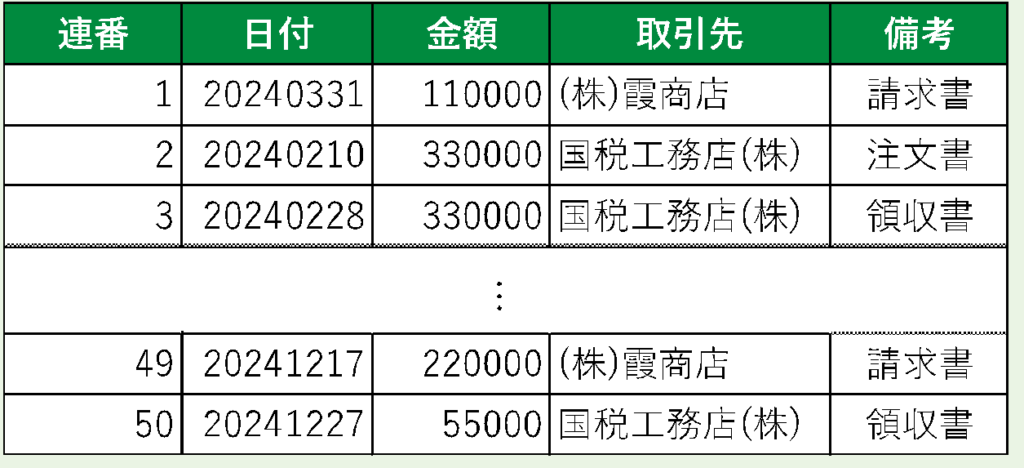

表計算ソフトで索引簿を作成する方法

表計算ソフト等で索引簿を作成、表計算ソフト等の機能を使って検索する方法です。

索引簿のサンプルは、国税庁ホームページに掲載しています。

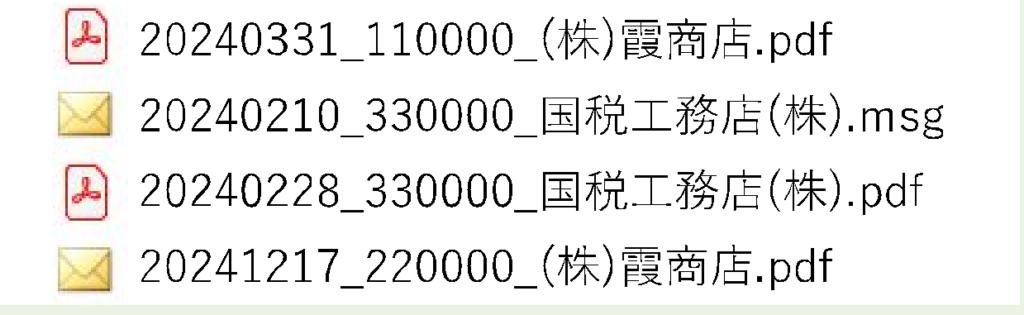

規則的なファイル名をつける方法

データのファイル名に規則性をもって「日付・金額・取引先」を入力し、特定のフォルダに集約しておくことで、フォルダの検索機能が活⽤できるようにする方法です。

ディスプレイやプリンタなどを備え付け

税務調査等の時に、電子取引データのダウンロードの求めに対応できるようにする必要があります。

猶予措置の対象になるのか確認しよう

次の要件にいずれも満たしていれば、猶予措置の対象となります。事前申請などの手続きは不要です。

- ルールに従った電子取引データの保存対応が間に合わなかったことに相当の理由があるとき

- 税務調査等のときに、プリントアウトした書面の提示・提出の求めだけでなく、電子取引データのダウンロードの求めにも対応できるとき

つまり、「電子取引データは保存しなければいけない」けれども、「改ざん防止や検索機能などの対応はできていなくても大丈夫」というのが猶予措置です。

「相当の理由」とは

所轄税務署長が「相当の理由」と認めたときは猶予措置が受けられます。「相当の理由」とは、次のようなケースです。

- ルールに従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、ルールに従って電磁的記録の保存を行うための環境が整っていない事情があるとき

- システム等や社内のワークフローの整備が整っており、ルール従って保存できる環境は整っているが、資金繰りや人手不足等の理由でルールに従った保存ができないとき

つまり、電帳法対応ソフトを導入する経済的な余裕がないときやルールに従った保存の作業に割く従業員が確保できないときなどが該当します。

「相当の理由」に該当しなければ、ルールに従った保存が求められます。また、猶予措置がこの先もずっと認められるのかは、所轄税務署長次第です。今すぐには対応できなくても、いずれは対応が必要になるため、準備は進めていきましょう。

まとめ

2024年1月から、電子取引データの電子保存義務化が本格的にスタートします。

猶予措置はありますが、資金繰りや人手不足などの理由がある場合だけですし、そもそも明確な数字の基準が示されていないため、どの程度なら「相当の理由」と判断されるのかは、所轄税務署長の判断に委ねられている部分は大きいと考えられます。

まずは社内ルールを徹底し、データを漏れなく保存できるよう、できることから対応を進めていきましょう。