2023年10月からスタートしたインボイス制度。仕入税額控除を適用するためには、原則として取引先から交付を受けたインボイスの保存が必要となります。

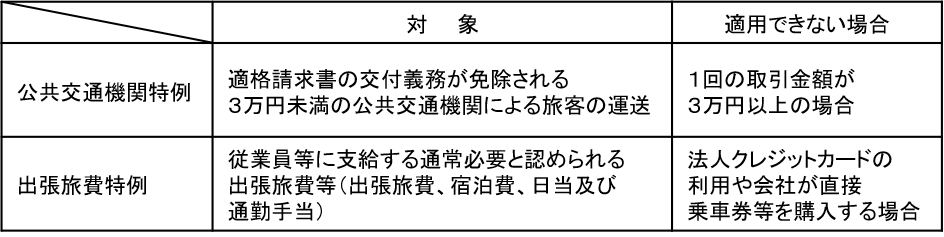

公共交通機関については、業務の性質上、インボイスを交付することが困難な取引については、インボイスの交付義務が免除されています。

ただしこの特例は、税込3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送についてのみ、インボイスの発行事業者(この場合は公共交通機関)がインボイスの交付義務が免除されるだけです。

ケースごとに対応が違うこともありますので、経理処理を誤らないよう、まずは経費精算のルールを決めることが重要です。

新幹線代等のWEB予約した場合

鉄道の利用者側にとって、在来線や新幹線の「乗車券」、新幹線や特別急行列車等の「特急券」などの鉄道料金については、帳簿保存のみで仕入税額控除ができる「公共交通機関特例」や「出張旅費特例」が適用されます。

しかし、次のようなケースでは、帳簿保存の特例を適用できない場合があります。

- 新幹線代が3万円以上となる場合

- 出張等で新幹線等を利用した従業員と会社との間で金銭の支給による精算がされない場合

3万円以上新幹線等を利用するときは、従業員が領収書等の交付を受け会社に提出し、その領収書等がインボイスであれば、会社はそれを保存することで仕入税額控除を受けることができます。

こうしたことから、自社の経理対応に合った経費精算等のオペレーションにする必要があります。

乗車券・特急券の購入

鉄道会社側としては、乗車券や特急券が3万円未満であれば「公共交通機関特例」によりインボイスの交付義務は免除されます。

インボイス交付義務が免除される3万円の判定は、1回の取引金額で判定します。1回の取引額とは、例えば、乗車券を4枚まとめて購入したら、4枚の合計金額をいいます。

自動券売機・指定席券売機で購入する乗車券や特急券は、券面金額にかかわらず、その自動券売機・指定席券売機や有人窓口(改札・みどりの窓口)で、簡易インボイスの要件を満たす領収書を交付してもらえます。1回の取引額が3万円以上の場合は、都度交付してもらいましょう。

ICカード(Suicaなど)による乗車利用は、金額が3万円未満となるため(Suicaのチャージ上限額は2万円)、基本的に簡易インボイスの交付は行わないようです。

また、JRでは、新幹線の席をインターネットで予約できるシステムがあります。この利用にあたっては、予約後に駅で券を取得するか、チケットレスでも乗車できますが、いずれの場合も、券面金額にかかわらず、ログイン後の「マイページ」に領収書データとして電子簡易インボイスが交付されます。

定期券の購入

定期券については、通勤手当は「出張旅費特例」の対象となります。通勤目的でない自動券売機・指定席券売機で購入する券面金額が3万円以上の定期券は「公共交通機関特例」の対象にならないため、自動券売機・指定席券売機や有人窓口(改札・みどりの窓口)において、領収書を簡易インボイスとして交付してもらう必要があります。

また、モバイルSuicaで定期券を購入する場合、券面金額にかかわらず、モバイルSuica会員メニューサイトから電子簡易インボイスとして、利用明細書(領収書)が交付されます。

ただし、通勤手当として支払う定期券代については、不相当に高額な金額でない限り、通勤者につき通常認められる金額であれば、その全体が帳簿の保存のみで仕入税額控除の対象となります。この場合、所得税が非課税とされる通勤手当の金額を超えていたとしても、その全体が仕入税額控除の対象となります。所得税の非課税枠を超えた通勤手当も非課税枠内におさまった通勤手当と一緒に仕入税額控除ができるということです。

仕入税額控除ができないのは、不相当に高額とされた部分の通勤手当のみですので注意が必要です。

交通系ICカードへのチャージ

交通系ICカードへのチャージについては、消費税法上、不課税取引に当たりインボイス対応は行われません。ただ、自動券売機でチャージを行った場合、その領収書に不課税である旨が記載されます。

インボイス制度では税率ごとに区分した消費税額等の記載が必要です。ICカードへのチャージと他の取引が混在した領収書の交付が想定されるため、チャージ代は不課税であることが、領収書に明示されるようになります。

つまり、チャージの領収書だけでは、消費税の課税取引にも、経費処理もできないので注意が必要です。

入場券、手回り品切符の購入

改札内に入るための入場券については、「公共交通機関特例」の対象外となり、自動券売機で簡易インボイスである領収書を交付してもらいましょう。交通系ICカード等の利用による入場については、都度有人窓口(改札・みどりの窓口)で簡易インボイスを交付してもらってください。

一定の大きさの荷物やペットと乗車の際に必要な手回り品切符も「公共交通機関特例」の対象外となりますので、都度有人窓口(改札)で簡易インボイスを交付してもらってください。

乗車券・特急券・定期券の払戻し

利用開始後の定期券等の払戻しをする場合は、売上に係る対価の返還等として有人窓口(みどりの窓口)で返還インボイスを交付してもらう必要があります。

利用開始前の乗車券や特急券、定期券の払戻しは、売上に係る対価の返還等に該当しないため、返還インボイスは交付されません。ただし、払戻しの証明として返還インボイスを求めた場合や払戻手数料に関するインボイスの交付には対応してもらえます。

まとめ

3万円未満の公共交通機関の料金は帳簿保存のみで仕入税額控除を受けることはできますが、一定の要件を満たす必要があります。帳簿には、「3万円未満の鉄道料金」「従業員に支給する出張費」など、要件に該当していることがわかること追記しなければならないため経理処理は増加します。

また、それまで不要だった領収書等が、インボイス制度が始まることにより必要になるケースがありますので、あらかじめルール化し、従業員にきちんと説明の上、経理処理する時点で不足がないよう準備しましょう。

ASAKではインボイス制度について最良の選択がとれるようサポートいたします。消費税シュミレーションや登録申請書の作成、確定申告時の消費税申告のサポートもお任せください。

ご相談はこちら

ASAKの税務顧問サービスはこちら