2023年10月から始まったインボイス制度。インボイス発行事業者になると免税事業者もその時点から課税事業者に変わり、今までのように消費税が免除されなくなりました。

事務処理面でも、消費税計算が必要になり、事務負担は煩雑になります。この事務負担を軽減できるのが「簡易課税制度」です。

納税額が簡単に計算できる簡易課税制度

消費税の納税の計算方法は2つ。「本則課税」と「簡易課税」です。原則は「本則課税」となりますが、一定の要件を満たす中小事業者なら、「簡易課税」を選択することができきます。

本則課税とは

実際の取引をもとに、納めるべき消費税額を正確に計算するのが本則課税です。

本則課税は、預かりと支払いの両方について消費税を把握する必要があります。そのため、取引が多くなれはなるほど、事務処理は煩雑に。

もちろん、インボイスの保存も必要です。

簡易課税とは

支払った消費税の記録や計算を省略して、簡便的に納税額を計算するのが簡易課税です。

預りの消費税に一定の率を乗じて支払の消費税(仕入控除額)とするため、支払い分の消費税を把握する必要がありません。

そのため、支払関係のインボイスの保存も不要です。

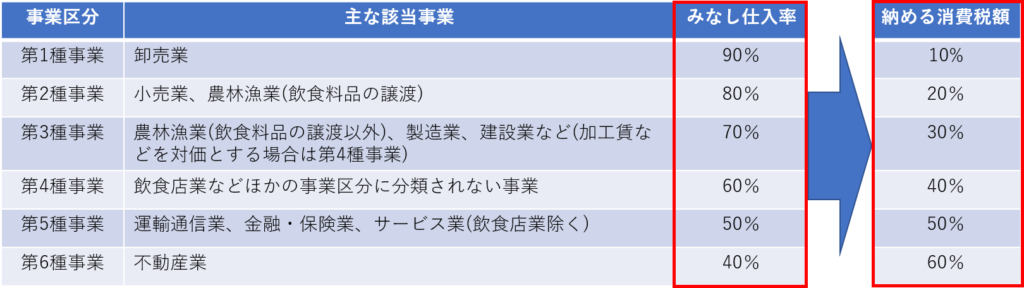

業種ごとに定められた「みなし仕入率」

簡易課税の計算で使用する「みなし仕入率」は次のとおりです。

みなし仕入率は、「◯◯業では売上に対する仕入率はだいたいこれぐらいだろう」と予想して定められています。ですので、原価割合が大きいと考えられる業種には、高い率が設定されています。

例えば、卸売業なら、みなし仕入率が90%ですので、預かった消費税の10%を納めることになります。

どの事業に該当するかについては、会社ごとで決めるのではなく、取引ごとに判定することになります。建設業の会社で、資材の販売をしたら、資材の販売の売上分だけは第2種事業(小売業)として計算を行う必要があります。

簡易課税制度のメリットとデメリット

メリット

- 計算がラク

- 支払関係のインボイスの保存が不要

- 次の場合は節税効果が期待できる

- 実際の仕入率<みなし仕入率

- 消費税対象外の経費が多いとき

- 仕入や経費の支払いがほとんどない

- 売上予測で納税予測できるので早めに資金繰り対策できる

デメリット

- 複数の業種にまたがる事業者では、事務処理が増加することも

- 実際の仕入率>みなし仕入率なら税負担が増加

- 還付を受けられないので大きな設備投資があると不利

- 2年間継続して適用する必要あり

まとめ

令和5年度税制改正により、免税事業者がインボイス発行事業者となった場合、最長3年間、納める消費税を預かりの消費税の20%にできる特例が設けられました。届出不要で、本則課税・簡易課税とも申告時に特例の選択適用ができます。簡易課税は第1種事業でなければ、この特例の適用が有利となります。

どちらが有利になるかは事業者により異なりますので、お気軽にご相談ください。

インボイス制度により事務処理が煩雑になっています。この機会に請求書作成から振込・記帳まで、経理の一連作業を委託されるのも一つです。ASAKの経理代行サービスでは、経理事務をまるごとサポート。経理はプロにまかせて、本業に専念してみませんか。