従業員へ支給している通勤手当ですが、領収書をもらうことなく給与で支給することが一般的となっています。

しかしインボイス制度下では、インボイスの記載要件を満たした領収書がないと仕入税額控除ができません。

どのように処理すれば通勤手当を仕入税額控除にできるのかは、次のとおりです。

通勤手当に係る税の取り扱い

給与に加算して支給する通勤手当には、次のような税の取り扱いがされています。

所得税

給与に加算して支給する場合は、一定額までは所得税が非課税となります。

このうち、交通機関を利用している人に支給する通勤手当の1か月あたりの合理的な運賃等の額の限度額は15万円です。

消費税

通勤手当のうち、「通勤のために通常必要とする範囲内のもの」については、課税仕入れとして取り扱います。

所得税の限度額15万円を超過していたとしても、「通勤のために通常必要とする範囲内のもの」であれば課税仕入れとして取り扱うことができます。

通勤手当を仕入税額控除するには

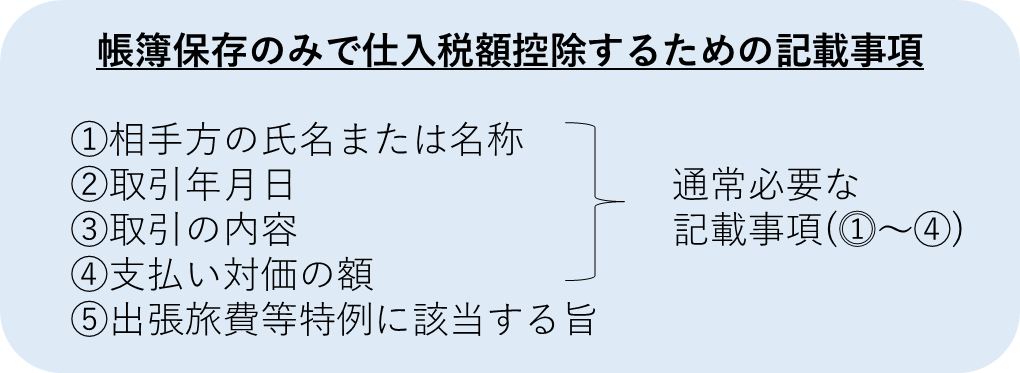

通勤手当については、適格請求書発行事業者でない従業員本人からインボイスの交付を受けることは困難です。このように交付が困難な一定の取引については、インボイスの保存は不要で、一定の事項を記載した帳簿保存のみで仕入税額控除が認められます。

通常必要な記載事項に加えて記載することが必要な⑤の「出張旅費等特例」とは、従業員に支給する通常必要と認められる範囲内の出張旅費等(出張旅費、宿泊費、日当及び通勤手当)を指します。この出張旅費等は、帳簿保存のみで仕入税額控除が認められます。

つまり、通勤手当に係る消費税の取り扱い方法は、基本的には従来どおりと考えて問題ありません。ただし、帳簿には「出張旅費等特例」であることを忘れずに記載しましょう。「出張旅費等特例」であることの記載方法としては、「従業員に支給する通勤手当」などが挙げられます。

まとめ

従業員に支給する通勤手当については、記帳の仕方が変わるだけで、従業員とのやりとりは従来どおりといえます。「通勤のために通常必要とする範囲内」については、賃金規程や出張規程などによりルール化しておくとよいでしょう。

ASAKではインボイス制度について最良の選択がとれるようサポートいたします。消費税シュミレーションや登録申請書の作成、決算時の消費税申告のサポートもお任せください。

ご相談はこちら

ASAKの税務顧問サービスはこちら

ASAKの記帳代行サービスはこちら