政府が令和6年度税制改正の大綱を閣議決定し、インボイスの帳簿のみ保存の特例となっている自動販売機特例等において、帳簿への住所等の記載を不要とする取り扱いが公表されました。

この見直しにより、自動販売機特例等における帳簿の記載例が示されました。

自動販売機特例とは

インボイス制度では、3万円未満の取引でも領収書の受領と保存が必要となります。ただし、自動販売機で購入したものなど、領収書や請求書の受領が難しいものについては例外扱いとなっています。自動販売機特例は、一定の事項を記載した帳簿を保存するだけで、例外的に仕入税額控除の適用を受けることができるというものです。

なお、「領収書や請求書の受領が難しいもの」とされている自販機特例に該当する「自動販売機又は自動サービス機」とは、代金の受領と資産の譲渡等が自動で行われる機械装置であって、その機械装置のみで、代金の受領と資産の譲渡等が完結するものとされています。

対象となる自動販売機または自動サービス機

自動販売機特例の対象となるのは、機械装置のみにより代金の受領と資産の譲渡等が完結する次のようなものが該当します。

- 自動販売機による飲食料品の販売

- コインロッカーやコインランドリーなどによるサービス

- 金融機関のATMによる入出金サービスや振込サービス

小売店内に設置されたセルフレジなどのように単に代金の精算のみを行うものについては、該当しないこととされています。

インボイス開始当初の帳簿の記載事項

帳簿の保存のみで仕入税額控除の適用を受けようとする場合には、帳簿の記載事項について、通常必要な記載事項に加え、

①帳簿のみの保存で仕入税額控除が認められる課税仕入れのいずれかに該当する旨

②その課税仕入れの相手方の住所又は所在地(例 〇〇市 自販機)を記載すること

が必要であると定められています。

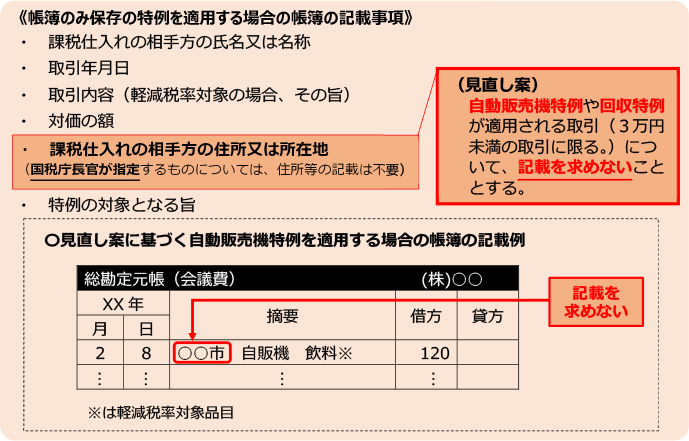

令和6年度税制改正の大綱で示された帳簿記載事項

自動販売機特例の適用対象となる課税仕入れ等(3万円未満のものに限ります)については、上記記載事項のうち、②の「住所等の記載」を不要とすることとされました。

帳簿の記載については、インボイス制度が実施された令和5年10月1日以降の自動販売機特例の適用を受ける取引について、「住所又は所在地」を記載する必要がないことが公表されています。

また、すでに帳簿に「住所又は所在地」を記載していたものについては、特段の対応は不要であることも公表されています。

改正後の帳簿記載例

※国税庁ホームページ「令和6年度税制改正の大綱について(インボイス関連)」より

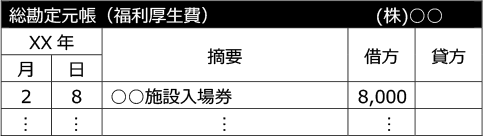

入場券回収特例も帳簿への住所等の記載が不要に

インボイスの記載事項が記載されている入場券等が、使用の際、回収される取引についても帳簿のみの保存で仕入税額控除の適用を受けることができますが、自動販売機特例同様、「住所又は所在地」を記載する必要がないこととされました。

※国税庁ホームページ「令和6年度税制改正の大綱について(インボイス関連)」より

まとめ

「自動販売機で購入した場合は、その自動販売機が設置してある住所」を記載することについて、そもそも大量に自動販売機を利用することではないでしょうし、移動の途中で立ち寄った自動販売機の住所をいちいちメモしてとっておくなど、現実的ではなかったはずです。

インボイスがスタートし、そろそろ帳簿記載の面倒さが現実化してきたため、記帳の際に不便を感じていた謎ルールも、声を上げることにより今後簡略化されていくかもしれません。

今後の動向に注視し、難しく考えず柔軟に対応していきましょう。