インボイス制度では消費税免税事業者はインボイスを発行することができません。インボイスを発行するには、適格請求書発行事業者として国に登録する必要があります。

インボイスを発行できない消費税免税事業者が消費税を請求してきたときの経理処理について解説します。

インボイス制度とは

インボイス制度とは、複数税率に対応した仕入控除の方式のことです。

インボイス制度では、一定の項目が記載されたインボイス(適格請求書)に基づいて消費税の仕入税額控除を計算し、証拠書類を保存する必要があります。

消費税は、「売上先などからもらう消費税」を納税しますが、その際に、「仕入のときに支払った消費税」を控除することができます。このときの「仕入のときに支払った消費税」が仕入税額控除です。

インボイス制度導入前は、売上先などが免税事業者であっても、一定の条件のもとで仕入税額控除を受けることができました。しかしインボイス制度では、仕入税額控除の際にインボイスの発行と保存が必要になりました。

免税事業者は消費税を請求できないの?

インボイス制度下でも、免税事業者は消費税を請求することは可能です。免税事業者も消費税を上乗せして請求しなければ、仕入れ時に払った消費税を自己負担しなければならないことになってしまいます。

インボイス制度では、納税する消費税を計算するときに、仕入税額控除を適用するためにインボイスが必要とされています。

ただし、免税事業者は、消費税を請求することはできますが、インボイスを発行することはできません。インボイス発行事業者以外の者が、インボイスと誤認される恐れのある請求書等を交付することは禁止されています。

インボイスと誤認される恐れのある書類とは

インボイスと誤認される恐れの書類とは次のようなものです。

- 他人または他社の登録番号を記載した書類

- 実在しない登録番号を記載した書類

- 架空の請求書の発行

虚偽の内容のインボイスを受領し仕入税額控除を適用すれば、遅延税などが発生することも考えられます。このため、インボイスを受領する場合、偽造されたインボイスの可能性を考慮し、請求書を確認する必要があります。

したがって、免税事業者であっても消費税の記載のみでインボイスと誤認される恐れはないと考えられます。

インボイス制度の違反者には罰則も

インボイス制度の違反者には1年以下の懲役、または50万円以下の罰金のほか、インボイス登録の拒否や抹消、脱税に該当すれば追徴課税などさらに重い処罰が課される可能性があります。

免税事業者から仕入れたときの仕訳はどうする?

インボイス制度下ではインボイス発行事業者以外の事業者、つまり免税事業者からの課税仕入れは、仕入税額控除を適用することができません。仕入税額控除のために必要なインボイスを受領できないためです。

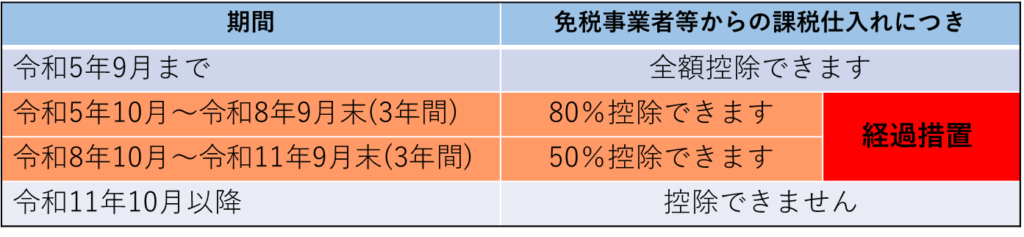

仕入税額控除には経過措置がある

ただし、免税事業者からの仕入税額控除には次のような経過措置があります。

上記のとおり、令和11(2029)年10月1日以降は、免税事業者との取引については完全に仕入税額控除が不可能となります。

経過措置を適用したときの仕訳

〖例〗

免税事業者に110,000円(本体価格100,000円、消費税10,000円)で仕入れたとき<80%控除>

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 102,000円 | 現金預金 | 110,000円 |

| 仮払消費税 | 8,000円 | ||

帳簿には「経過措置の適用を受ける課税仕入れである旨」を記載します。個々の取引ごとに「80%控除対象」、「免税事業者からの仕入れ」などと記載したり、「※」や 「☆」といった記号・番号等を表示し、かつ、これらの記号・番号等が「経過措置の適用を受ける課税仕入れである旨」を別途「※(☆)は80%控除対象」などと表示する方法も認められています。

決算時に雑損失で処理することもできます。市販の会計ソフトを使用している場合は、ソフトによって仕訳方法が違うことがありますので確認が必要です。

源泉徴収はどうするの?

原稿料や講演料など、一定の報酬・料金等を支払う際は所得税(復興特別所得税を含む)を源泉徴収する必要があります。

源泉徴収すべき所得税額は支払金額(源泉徴収の対象となる金額)により次のようになります。

| 支払金額(A) | 税額 |

|---|---|

| 100万円以下 | A×10.21% |

| 100万円超 | (A-100万円)×20.42%+102,100円 |

※求めた税額に1円未満の端数があるときは、これを切り捨てます。

上記の「支払金額A」には、原則として消費税額を含めることになっています。ただし、報酬・料金等の額と消費税の額が請求書等で明確に区分されている場合は、消費税の額を含める必要はありません。この場合の請求書等については、インボイスである必要はないため、インボイスではない請求書等であっても明確に区分されているなら、消費税の額を含めずに源泉徴収税額を計算することができます。

もし、免税事業者が消費税を請求してきた場合は、消費税の額を含めない金額を支払金額としても差し支えありません。

まとめ

前述のとおり、免税事業者であっても消費税の請求をすることは可能です。ただし、会社が免税事業者から受け取った請求書に消費税が記載してあっても、経過措置が終われば仕入税額控除をすることができず、消費税部分は会社が負担することになります。

免税事業者と今後の取引や課税事業者への転換などについて相談する際は、下請法や独占禁止法などの法律に抵触しないよう、慎重に進めることも大切です。令和11年9月末までは経過措置がありますので、それまでに相談や交渉をしていきましょう。

インボイス制度での経理処理に対応するには、システムの導入がおすすめです。インボイス対応の会計ソフトを導入すれば、免税事業者や経過措置にも対応できますし、システム導入の際にはIT導入補助金を利用することもできます。システムの導入をご検討されるなら、まずはご相談ください。導入から補助金申請までしっかりサポートいたします。