もらった請求書や領収書のインボイスの記入漏れや記載の誤りがあっても、修正や追記などは認められないこととされています。

ただし、修正後のインボイスを認められるケースもありますので、まずは認められるのか確認してみましょう。

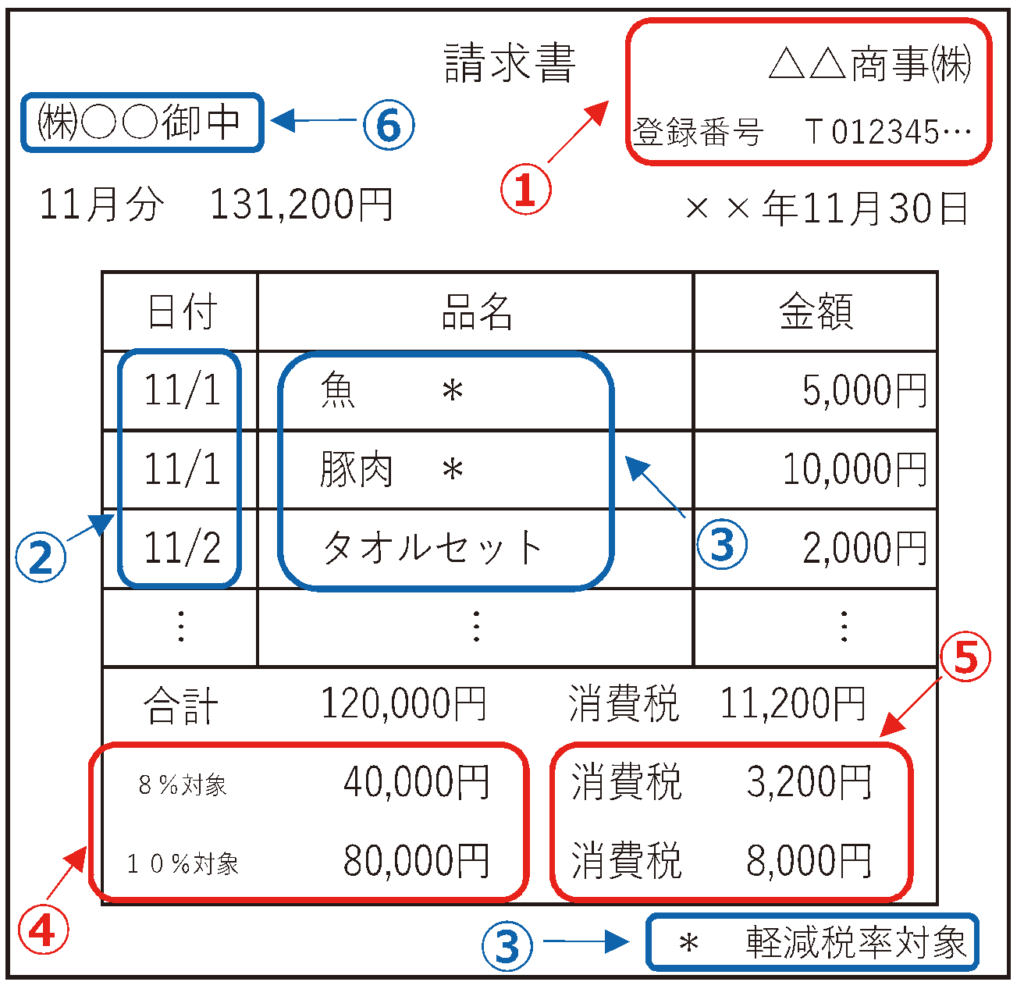

適格請求書(インボイス)の記載事項を確認

インボイスに必要な記載事項は次のとおりです。

※国税庁「適格請求書保存方式の概要」より

- 適格請求書発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

不備があるインボイスを受け取ったときの対応方法

もらったインボイス(買い手側)に記載漏れなどの不備があった場合の対応方法の次のとおりです。

- 売手に修正した正しいインボイスを再発行してもらう

- 売手に修正箇所を示した仕入明細書等を作成してもらう

- 買手がインボイスの記載事項の誤りを修正した仕入明細書等を作成して売手に確認してもらう

修正したインボイスを再発行してもらう

インボイスに誤りがあると、買手側では修正することはできないため、売手に正しいインボイスを発行してもらうように依頼します。

修正前のインボイスと混同しないように、変更後の修正インボイスであることを明記してもらうと正しい請求書が確認できます。

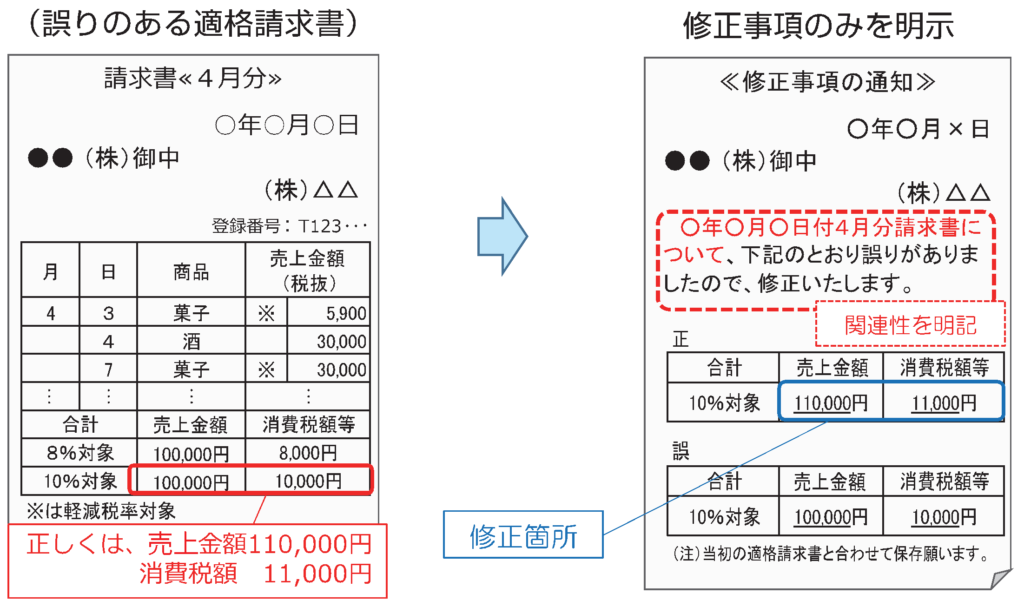

修正箇所を示した仕入明細書等を作成してもらう

売手からもらったインボイスはそのままにしておいて、修正事項のみを通知してもらいます。元のインボイスは保存が必要ですが、再発行をしてもらう必要はありません。

修正事項の通知は、元のインボイスがどれかわかるように記載してもらわないと紐づけができなくなってしまうので、きちんと内容を確認しましょう。

※国税庁「適格請求書保存方式の概要」より

記載事項の誤りを修正した仕入明細書等を売手に確認してもらう

買手がインボイスの修正事項を明示した仕入明細書等を作成して、売手に確認してもらいます。

作成の手間はかかりますが、買手側が主導できるので、売手がインボイスの修正に対応してくれなくても修正することが可能です。

売手の確認は必要ですが、メールなどの返信でも確認を得たことになります。

※国税庁「お問い合わせの多いご質問(令和6年1月版)より

まとめ

インボイス制度開始前は、請求書の追記は買手側で行うことも問題ありませんでしたが、インボイス制度では、売手と買手の双方の合意が必要になりました。

買手側で確認したインボイスの記載誤りや記載漏れなどについては、面倒でも売手に確認をとらなければ、仕入税額控除を受けることができません。

インボイスの修正には手間がかかりますので、もらったインボイスだけでなく、自社が発行したインボイスにも修正事項がないように、業務フローを確認してみましょう。