事業者が所有している償却資産は、毎年1月1日現在の状況に応じて固定資産税が課されます。もちろん不要な償却資産にも固定資産税が課されてしまいます。

まずはいらないものを確認して、年末までに処分を行うとよいでしょう。

なお、固定資産税の軽減措置の適用を受ける場合には、添付書類に注意が必要です。

償却資産とは?

固定資産税の課税対象となる償却資産とは、事業者が所有している土地や家屋以外の事業の用に供する有形の固定資産(構築物、機械装置、工具器具備品など)で、減価償却費等として費用化されるものを指します。

課税対象のもの

次のような償却資産でも、1月1日現在、事業上使用することができる状態であれば、課税の対象となります。不要な資産はなるべく年内に処分するとよいでしょう。

- 簿外資産

- 減価償却を終えた資産

- 遊休資産

- 未稼働資産

課税対象外のもの

テナントとして賃借している建物に施した内装なども課税の対象となりますが、次のものは課税の対象外です。

自動車税・軽自動車税が課税されているもの

自動車税(種別割)や 軽自動車税(種別割)の対象となる車両運搬具は償却資産税申告の対象外になります。

普通自動車、軽自動車だけでなく、排気量50cc以下のオートバイや小型フォークリフトなどについても対象外です。

無形固定資産

ソフトウェア、特許権、実用新案権など、法律上の権利や物理的実体のない資産は対象外になります。

繰延資産

創立費や開業費の他、商店街のアーケード負担金など、税務上繰延資産として取り扱われるものは対象外になります。

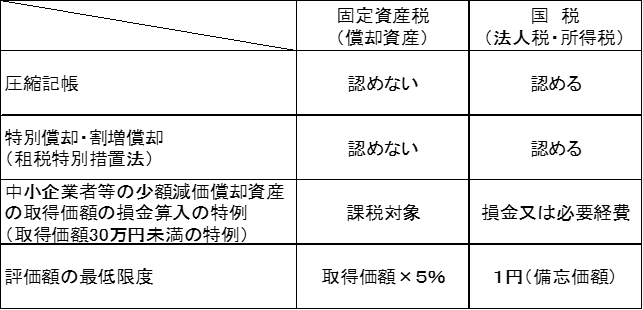

償却資産税と国税は何が違うの?

償却資産に係る固定資産税は、主に次の点について国税と取扱いが異なります。

総勘定元帳上では残高がなかったとしても償却資産の対象となる場合があるため、対象となる資産は必ず固定資産台帳等に登録し、所有状況等は固定資産台帳等と突合しながら確認していきましょう。

申告と納税はいつ?

毎年1月末日までに、1月1日現在に所有する償却資産について、所在地の市町村へ申告します。

その後、申告内容に基づいた納税通知書と納付書が4月~5月ころに届きますので、納期限までに納付手続を行います。ただし、償却資産の課税標準額の合計が150 万円未満の場合には、課税されないため、納税通知書等は届きません。

固定資産税の軽減措置とは?

市町村の認定を受けた先端設備等導入計画に基づいた新規取得設備に係る固定資産税の特例(固定資産税の軽減措置)は、2023年4月1日以後の認定申請分から、適用要件や軽減措置の内容等が改正されていますので注意が必要です。

なお、改正前後に関わらず、固定資産税の軽減措置の適用を受けるには、償却資産の申告時に一定の書類の添付が必要となります。

まとめ

せっかく高いお金を出して導入した設備でも、その設備で生産していた商品が売れなくなった、商品の仕様が変わって使えなくなった、増産や効率アップのために効率の良い設備に買い替えたなどの理由によりその設備を使わなくなってしまうことがあります。

通常、そのような設備は売却したり、廃棄や解体などの処分をするケースが多いのですが、「また使えるようになるかも」「廃棄処分代がかかってしまう」「記念にとっておきたい」などの理由で、会社のどこかに眠っていることもよくあります。

しかし、そんな資産でも償却資産税がかかることがあります。処分費用がかかっても廃棄処分したり、売却できるものはすることを検討しましょう。年末までに処分できれば、償却資産税がかからず、節税にもなります。